Les Éditions Langloÿs & Axelle Meiller

LE COIN DES EXPERTS

04 | Juin 2026

Lorsqu’un bien était achevé depuis moins de 5 ans au jour du compromis de vente mais l’est depuis plus de 5 ans au jour de la réitération,

la vente entre-t-elle ou non dans le champ de la TVA immobilière ?

L'essentiel

Si, au jour de la signature de l’acte de vente, un bien immobilier est achevé depuis plus de 5 ans alors qu’il ne l’était pas au jour du compromis, la vente relève du régime d’exonération de TVA.

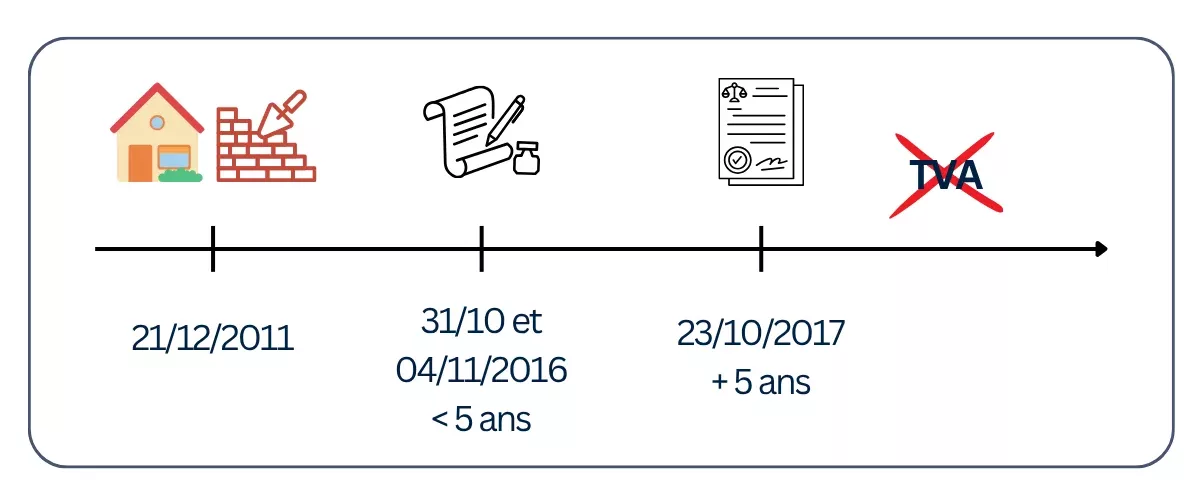

Les faits

Les 31 octobre et 4 novembre 2016, un compromis de vente portant sur plusieurs lots d’un ensemble immobilier achevé le 21 décembre 2011 a été conclu entre une SAS, société de promotion immobilière, et deux personnes physiques, avec faculté de substitution.

Les biens vendus étant achevés depuis moins de cinq ans, il a été précisé que la vente relevait du régime de la TVA immobilière : le prix a donc été indiqué TTC pour un montant de 536 406 €, avec ventilation entre le prix HT de 447 005 € et la TVA de 89 401 €.

Le 14 août 2017, une SCI a été substituée aux acquéreurs initiaux puis l’acte de vente a été régularisé le 23 octobre 2017, soit plus de 5 ans après l’achèvement des biens, moyennant un prix de 536 406 €, alors que la mutation relevait dorénavant de l’exonération de TVA.

La SAS venderesse a retenu une somme de 89 401 € au titre de la TVA sur le prix de vente et l’a reversée à l’Etat. De son côté, l’acquéreur n’a pas pu la récupérer par voie de déduction.

Le notaire a calculé les droits de mutation à titre onéreux sur une base de 536 406 € au lieu de 447 005 €, entraînant un montant supplémentaire de droits de 5 220,71 €.

La SCI a assigné la SCP de notaires et la SAS en réparation de son préjudice. Le tribunal judiciaire de Bordeaux rejette l’ensemble de ses demandes.

La solution

La Cour d’appel infirme le jugement en toutes ses dispositions.

Elle condamne la SAS à restituer à la SCI la somme de 89 401 € perçue indûment.

Elle condamne la SCP de notaires à restituer les droits de mutation de 5 220,71 € perçus indûment et à relever indemne la SAS de la condamnation prononcée à son encontre.

Les enjeux pratiques

La fiscalité immobilière diffère selon qu’un immeuble est vendu en étant achevé depuis plus ou moins de 5 ans :

- Dans le premier cas, lorsque le vendeur est un marchand de biens ou un promoteur, la TVA est due sur le prix total et les droits d’enregistrement s’élèvent à 0,71498 % (CGI, art. 257 et art. 1594 F quinquies), que l’acquéreur soit ou non un particulier. Le prix doit être indiqué HT dans l’acte : le vendeur assujetti collecte la TVA et l’acquéreur assujetti peut la déduire.

- Dans le second cas, la vente porte sur un immeuble autre que neuf : les droits d’enregistrement sont dus au taux de droit commun sur le prix total (soit 5,80665 % ou 6,32 %). Si l’acquéreur est un marchand de biens ou un promoteur, ces droits sont abaissés à 0,71498 % lorsqu’il s’engage à revendre le bien dans les 5 ans (CGI, art. 1115), voire nuls en cas d’engagement de construire dans les 5 ans (CGI, art. 1594-0 G).

Lorsqu’une promesse de vente est signée alors que le bien est achevé depuis moins de 5 ans, le prix est mentionné TTC (HT + TVA), mais il doit ne pas être indiqué en l’état dans l’acte de vente définitif si ce dernier est régularisé après les 5 ans de l’achèvement de l’immeuble.

Dans une telle hypothèse, le régime fiscal applicable n’est effectivement plus le même lors de la réitération de la vente : la vente relève de l’exonération de TVA (CGI, art. 261, 5, 2°) et non plus du régime de la TVA immobilière.

Sous peine d’engager sa responsabilité, le notaire doit actualiser les clauses afférentes au prix et au régime fiscal dans l’acte de vente définitif, sans reprise des éléments figurant dans la promesse de vente puisque la fiscalité applicable a évolué dans l’intervalle.

Pour en savoir plus

- Concernant la taxe et la fiscalité des ventes immobilières selon qu’elles entrent ou non dans le champ de la TVA : voir les simulateurs de la Solution Digitale Langloÿs

- Concernant le taux et le droit à appliquer en matière de TVA immobilière : consulter l’ouvrage L’Essentiel de la taxe des Éditions Langloÿs

Un mot sur l'auteure

Diplômée notaire et en gestion de patrimoine, Axelle Meiller est experte en droit patrimonial. Son double parcours lui confère un savoir-faire unique pour traiter de divers sujets patrimoniaux complexes, en matière de transmission ou de fiscalité notamment.

Elle exerce comme consultante et formatrice indépendante auprès des professionnels du droit et du chiffre. Son travail se distingue par une approche très pédagogique et pratique, visant à offrir des solutions concrètes face aux constantes évolutions législatives et jurisprudentielles.

Auteure reconnue dans diverses revues de référence, Axelle Meiller fournit aux professionnels du patrimoine les clés pour maîtriser les points complexes de l’ingénierie patrimoniale et faciliter leur activité au quotidien.