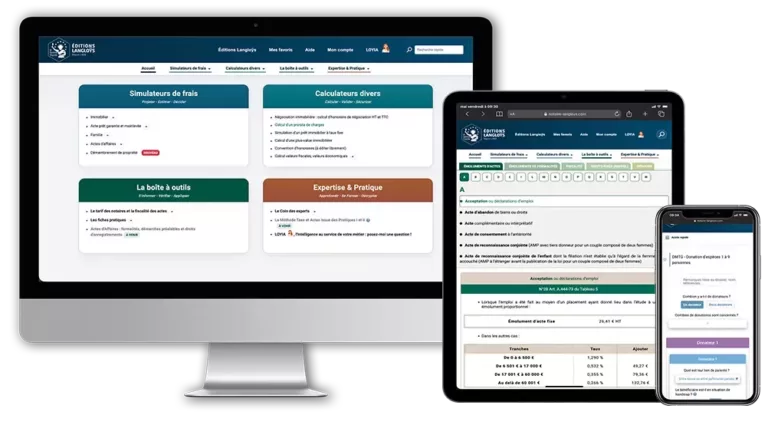

« De multiples outils de calculs de frais d'actes notariés pour vous accompagner dans votre pratique »

Qui sommes-nous ?

Les Éditions Langloÿs, une histoire familiale...

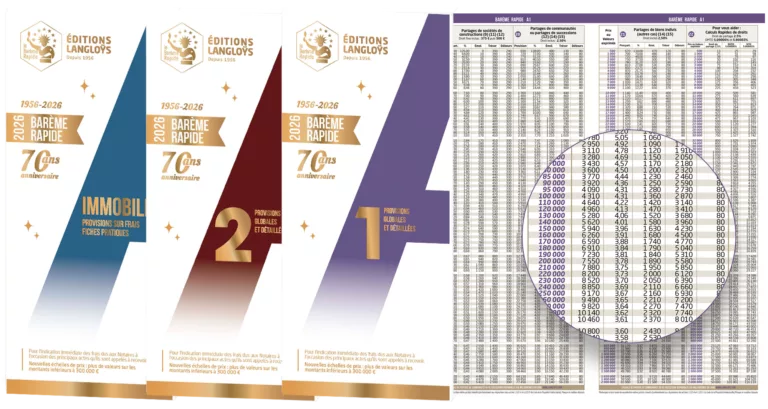

En 1956, les Éditions Langloÿs ont été créées en 1956 par Maître Bruno Langloÿs, notaire honoraire, soucieux à l’époque de disposer rapidement de tous les calculs de frais d’actes notariés. Pour répondre à ça, il conçoit un document de travail synthétique reprenant une multitude de cas de frais de notaire accessible en un coup d’œil sous forme de tableaux qui donnent en un coup d’oeil les frais dus aux notaires à l’occasion des principaux actes qu’ils sont amenés à recevoir, ainsi les Barèmes Rapides® étaient nés. D’année en année, leur précision et leur présentation ne feront que s’améliorer, et ils deviendront des incontournables des études notariales.

En 2012, les Éditions Langloÿs sont reprises par le petit-fils du fondateur et neveu de Jean-Loup, Thibault Langloÿs. Ce dernier a développé en plus des barèmes sous format « papier », des solutions informatiques intelligentes permettant de créer des liens entre les différents Barèmes.

En 2021, les Éditions Langloÿs reçoivent la reconnaissance du Conseil Supérieur du Notariat avec l’obtention du Label ETIK pour sa solution digitale. C’est le seul outil de calcul de frais d’actes notariés labellisé à ce jour qui vous garantit à la fois sécurité, protection des intérêts clients, une information juste, loyale et claire et le respect du cadre légal et réglementaire.

En 2022, nous avons obtenu les prestigieuses certifications, ISO 9001 et ISO 27001. Ce résultat témoigne de l’engagement des Éditions Langloÿs dans l’amélioration continue de ses processus de contrôles, basés sur les meilleures pratiques en matière de sécurité informatique, et confirme notre réputation et notre sérieux, avec comme priorité la satisfaction et la protection de nos clients. La norme ISO 9001 est une référence mondiale en matière de qualité.

En 2025, l’entreprise poursuit la digitalisation de ses contenus et met à disposition de ses clients son ouvrage référence dans les centres de formation : L’ESSENTIEL sur la Taxe des actes. Associés aux simulateurs, ces contenus font sens et apportent une dimension supplémentaire aux utilisateurs des services en ligne Langloÿs. Aujourd’hui le sérieux de notre expertise amène de très nombreux notaires, conseils en immobilier et conseillers financiers à utiliser quotidiennement nos barèmes de calculs de frais de notaire, nos ouvrages et nos manuels pratiques. Les Éditions Langloÿs continuent d’innover avec notamment la publication d’une collection inédite d’ouvrages, dont certains à visée théorique, d’autres pratique, conçus comme des modes d’emploi de la taxe et des “Avis d’Experts”, véritables concentrés de retour d’expérience.